斐济税率

斐济企业所得税是20%,净利税是10%,房产交易税是10%,无房产税。

斐济的税务管理部门是斐济税务与海关事务局,依据《1974年所得税法》和《1991年增值税法案》等法律对企业和个人征收下列税种:所得税(包括正常征税和预提税)、劳务合同暂行税、土地销售税、增值税、离境税、印花税、间接税(关税和消费税)和博彩税。

【公司税】2013年起本国和外商企业所得税率均由31%降至20%。

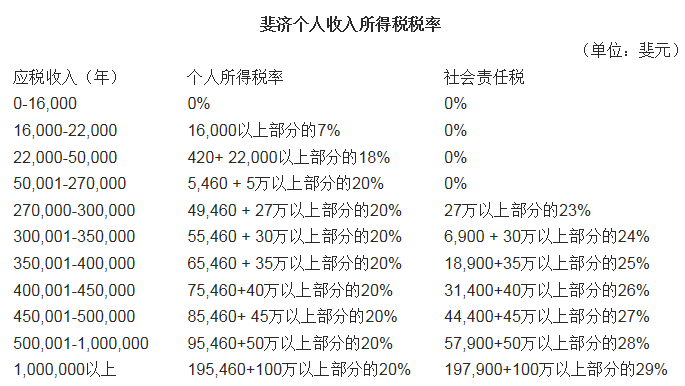

【个人所得税】根据斐济现行所得税法,年毛收入减去生活必要开支(起征额为1.6万斐元/年,具体与赡养负担的不同而不同)后,余下收入为应税收入。

【斐济个人所得税】

【预提税】预提税分为四种:

(1)红利预提税:非本国公司在接受别家企业分红时需缴纳15%的红利预提税。

对本国公司的红利预提税率为5%。外国企业在斐济设立的分部在汇回利润时不需要缴纳预提税。

(2)利息预提税:非本国企业在获得利息收入时需要缴纳10%的利息预提税,但汇票利息和进口货物时为供货商开具的本票利息免税。

(3)专利权使用费预提税:非本国企业收受专利权使用费(Royalties)时需缴纳应税收入15%的预提税。

(4)专有技术费预提税:非本国企业收受专有技术费(Know-How)时,需缴纳应税收入15%的预提税,但财政部长有权视情况决定是否减免这一税费。

【劳务合同暂行税】因劳务合同而产生的收入(包括分期付款)的15%需作为劳务合同暂行税上缴国内税务局。合同方如认为对应税收入的征税已经过高,可以申请减免此项税费,但必须在获得相应的证明或批准后才能获得免税或减税待遇。

【土地销售税】根据《土地销售税法》,出售土地的所得需上缴土地销售税。该税种的应税收入是通过土地买卖而获得的利润,对本国和非本国企业(居民)同样适用。土地销售税实行超额累进税率,最高为利润超过9500斐元部分的30%。

【增值税】商品销售额或服务性收入超过10万斐元的企业均需在税务局增值税处(VAT Unit)注册并缴纳商品或服务价格9%的增值税(2016年开始)。增值税申报通常每月或每3月一次。

下列情况免增值税:金融服务、住宅出租、教育或教育用品、非赢利机构出售捐赠品。

此外还有一些情况可享受零增值税待遇,如出口货物、某些出口服务、基本食品,如罐装鱼、面粉、奶粉、食用油、大米、本地产鸡蛋、茶等。

【印花税】特定的法律文件(合同、股权转让和按揭协议等)应缴纳印花税。《印花税法》规定了该税税率:除股票以外的任何财产出售,税率为2%,股票出售税率为成交价格的0.5%。2013政府预算案中提出将调高印花税税率为现行的4倍。

【间接税】关税:斐济对进口商品征收关税,依产品性质不同,实行不同的税率等级(0、3%、15%、27%、35%,62.5%以上等)。

【消费税】主要对一些制成品征收,如香烟、酒类和石油制品。此外,一些加工食品和建筑材料也需缴消费税。2013年烟酒消费税增加10%。

电话咨询

020-29051986滨屿官方微信

滨屿官方微博

![]() Copyright © 2015-2024 All rights reserved.广州滨屿投资咨询有限公司

《中华人民共和国电信与信息服务业务经营许可证》编号:粤ICP备15051844号

Copyright © 2015-2024 All rights reserved.广州滨屿投资咨询有限公司

《中华人民共和国电信与信息服务业务经营许可证》编号:粤ICP备15051844号

本站部分文字及图片均来自于网络,如侵犯到您的权益,请及时通知我们删除